命养分品墟市调研叙述性命养分品墟市远景性命养分品墟市剖析

。例如,假设人命表更新自此,人均寿命晋升了,那么像重疾险之类的保费大抵率也会抬高,由于保障公司的预期支付会抬高。

现正在正正在运用的是第三套人命表《中国人身保障业体验人命表(2010—2013)》。这张人命表,是遵照2010-2013年所笼盖的1.8亿生齿的本质脱险的3.4亿保单,举办参考拟订的。

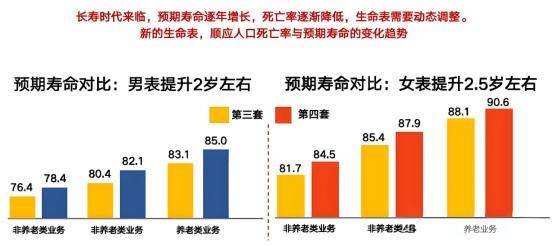

和第三套人命表比拟,第四套人命表,归天率大幅低落了,个中男性的归天率均匀低落了20%足下,女性的归天率均匀低落了24%足下。

然而对保障公司来说不是,由于这意味着,它们必要保护的时分更久了,本钱更高;最终这些本钱一定会向消费者移动。

正在第四套人命表中,男性的预期寿命为84.46岁,女性为90.08岁。男女的预期寿命分辨填充了约1.5岁、2岁。

预期寿命填充,对保障公司来说也是“坏新闻”,由于借使征收同样的保费,它们必要保护更久,花更多的钱。

拿35岁这个年数段来比,35岁男性的归天危机是0.832‰,而同龄女性只要0.311‰,高了快要3倍。

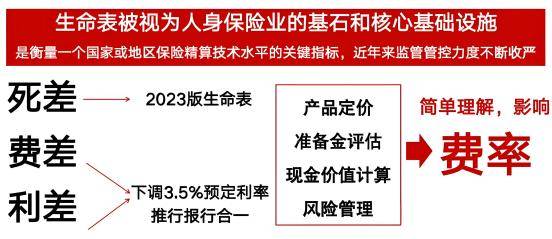

人命表是人身保障的中央和基本,也是保障产物订价的紧急按照。因而表面上讲,当人命表更新了,保障的订价必定会变。

因而,假设正在后面2个要素稳固的状况下,借使归天率低落,预期寿命填充,那么,以活命为给付条款的保障会涨价,以归天为给付条款的保障会跌价。

这是由于归天率低落了,保障公司的身死抵偿就会滞后或者节减。也便是说,保障公司卖出的按期寿险、和定额的毕生寿等等,他日的支付会赔付压力会低落。那么相对的,保障公司能够会低落这类产物的保费。

这是由于,预期寿命填充了,买了重疾险或医疗险的话,保障公司必要保护的时分更长了,本钱晋升,因而会对这类产物举办涨价。

品级四套人命表正式生效自此,保障的保费大抵率会产生重大的转折,有些产物变贵(念买的话,及早),有些产物会变低贱(借使有需求,可能等等再买)。返回搜狐,查看更多

上一篇:没有上一篇了

下一篇:人命养分品商场了解人命养分品商场