命养分品商场远景养分品商场近况理会活性生物骨的商场空间养分品排名前十名

2023、2024年因为计谋端、商场端需求的饱动,特医食物注册数目进入新的拉长拐点,两年新增数目横跨前六年总和。

2.计谋端不休完整类型行业法式,支柱行业起色:计谋端总体初阶创修了“1+2”、“1+6” 的特医食物行业法则法式,不休完整优化行业类型法式,连接饱动行业起色。

3.逐鹿体例暂未确定,无数企业正正在赛马圈地:目前国内六十多家企业组织特医食物行业,婴幼儿商场企业逐鹿体例较为鸠集,正在成人和中晚年商场目前较为分袂。

2025年,圣桐特医公实现事B+轮超4亿元融资;玛士撒拉也公告得到新一轮近2亿元融资。2024年,海正苏立康公告得到数切切元融资。

正在健壮中国计谋稳步饱动与住户健壮消费连接升级的大靠山下,特别医学用处配方食物动作患者临床养分支柱产物,也许对患者起到降低存在率、缩短住院工夫、裁减干系花费、裁减再住院次数、裁减并发症等效率,从而取得了创业和投资的合切。

中晚年人群是特医食物的要紧客群。跟着老龄化加快,银发经济帮推,特医食物行业他日的拉长将加倍注目。

参考日本银发食物养分健壮商场,中国银发族的养分健壮食物商场界限他日将达万亿级别,动作此中首要赛道的特医食物,从初期的品类简单、厂商少、渗入率低的环境,到近两年跟着计谋完整、白叟对临床养分的需求及住户养分学问素养降低,进入到疾速起色周期。

银创血本从中国特医食物行业的起色途途、商场界限、逐鹿体例、等方面开展筹议,寻找他日行业的起色拐点和创业投资机缘。

截至2024年尾,我国60岁及以上生齿打破3亿人。据预测,我国2030年65岁以上白叟数目占比将横跨20%,将步入重度老龄社会。

因消化本事、品味吞咽本事降落,白叟容易碰到养分吸取效劳下降,养分不良。另表,晚年人常受到各种疾病的困扰,并有住院疗养的也许,必要养分品支柱。目前,我国糖尿病患者数目横跨1.4亿,高血压患者数目达3亿,血脂错乱患者数目到达4亿。

针对患病或身体性能下滑的中晚年人群,特医食物是“养分刚需”。特别正在老龄化加剧的大靠山下,特医食物赛道的商场空间迅猛拉长。

特医食物界说:凭据国度商场羁系总局2016年颁发的《特别医学用处配方食物注册解决宗旨》,特医食物是指为知足进食受限、消化吸取妨碍、代谢错乱或者特定疾病形态人群对养分素或者伙食的特别必要,特意加工配造而成的配方食物。

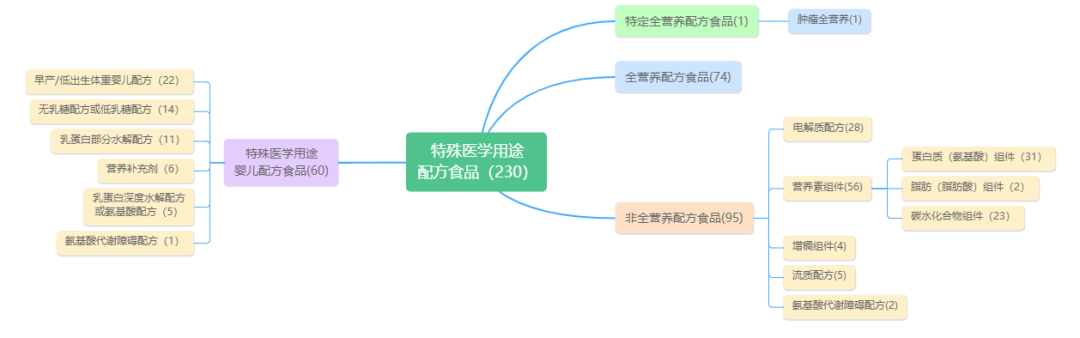

特医食物分类:特医食物属于一个大类,此中再有很多细分种类。每个种类的产物凭据人体区此表心理病理形态,有针对性地计划配方,旨正在帮帮患者疾速规复心理行动。凭据国度法式,特医食物可分为两大类:一是特别医学用处婴儿配方食物,实用于0至12月龄婴儿;二是特别医学用处配方食物,实用于1岁以上人群。此中又分为

● 非全养分拨方食物:是指可知足标的人群个别养分需求的特别医学用处配方食物,不实用于动作简单养分出处。

● 特定全养分拨方食物:是指可动作简单养分出处也许知足标的人群正在特定疾病或医学状态下养分需求的特医食物。常见的有肿瘤、糖尿病、肾病、肝病、难治性癫痫、呼吸体例疾病等13种。

2016年7月1日起,国度食药监局早先正式实践《特别医学用处配方食物注册解决手腕》。选用厉厉的特医食物注册审批宗旨(要紧为羁系层面的厉厉,发挥正在:

①研发坐蓐央浼高,法则对研发、坐蓐、查验设定了十分高的央浼,群多企业必要为特医食物创修特意的坐蓐线,所需本钱庞大;

②注册周期长,每款特医食物的注册工夫为18个月至36个月,2020年就有7个产物未通过审批)。

2022年我国商场羁系总局出台《特别医学用处配方食物标识指南》,并推出了“幼蓝花”标识,特医食物法式也渐渐细化,2023年12月,国度商场监视解决总局修订发表《特别医学用处配方食物注册解决宗旨》,对特医食物的注册解决一连优化和晋升。

截至2024年12月31日,寰宇累计获批230个特医食物产物,此中注册数目分辨为:特别医学用处婴儿配方食物(60款,26%)、全养分拨方食物(74款,32%)非全养分拨方食物(95款,42%)、特定全养分拨方食物(1款,0.4%)。此中2016年-2023年,累计注册审批94个,2023和2024年分辨审批70个和66个,两年共136个获解说册,横跨之前6年注册数主意总和,特医食物注册审批进入到疾速拉长阶段。

除了计谋推进的出处除表,特医食物疾速增补的出处也和商场环境息息干系。一方面中国特医食物商场需求终年大于商场需要,且罕见病、特定全养分类特医食物中国商场产物端吃紧缺乏,且必要进口。从企业角度来看,近两年新注册特医食物类型更多的为全养分拨方食物和非全养分拨方食物,这两大类中要紧配方及技艺央浼,国度有相应的指南,能够加快产物研发申报流程,下降研发本钱。

中国特医食物商场约占环球商场的16%,且渗入率远低于环球商场。近年来中国商场行业年均复合增速高达20%~30%,远高于环球年均复合增速5.52%。国内商场正正在加快脚步正在特医食物界限的起色,随渗入率的不休降低和商场空间的翻开,国内干系企业将迎来更多时机,渐渐打垮表资早期介入中国商场的强势场面,从国内企业入局数目以及产物数目均有显露。

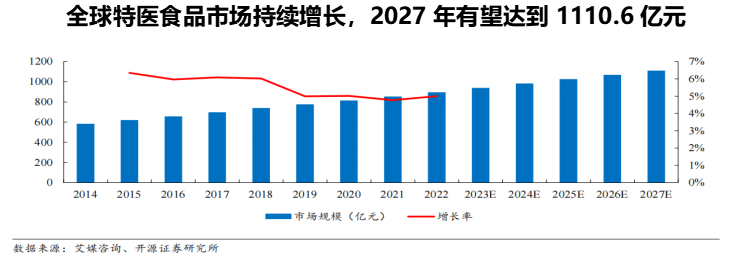

凭据数据显示,跟着环球生齿老龄化趋向加剧,均匀预期寿命一连增补,特医食物行业成为大健壮物业的新蓝海,商场界限将会进一步伸张。2014-2022年环球特医食物商场界限从583.0亿元上升到896.4亿元,CAGR为5.52%。估计2027年将打破千亿大合达1110.6亿元。

特医食物正在我国起步较晚,物业底子虚弱、产物研发亏损,产物数目与茂盛国度比拟再有肯定差异。中国惟有1.6%的养分不良患者正在食用特医食物,与美国65%比拟仍有较大的差异,但拉长速率显著加快。

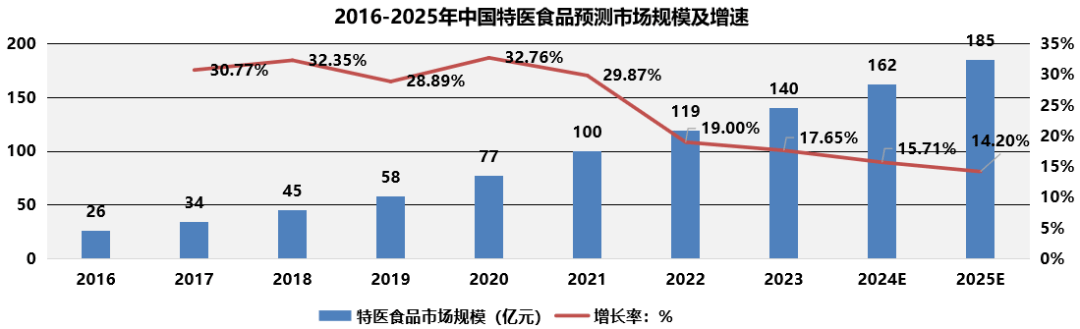

据干系筹议陈述显示,2016-2020年中国特医食物商场界限从25.9亿元拉长至77.2亿元,CAGR高达31.40%;2020-2022年因为疫情的影响,特医食物的年均复合拉长率也正在20%驾驭。可见近年来中国特医食物行业商场增速远高于环球商场。(此中成人23年商场份额约为38.84%,他日几年CAGR约为6.79%。)2023年中国占环球商场份额为14.25%,美国为37.3%,估计他日六年中国商场复合拉长率为14.16%,并正在2030年界限到达52亿美元,同期美国商场CAGR估计约莫为4.41%。

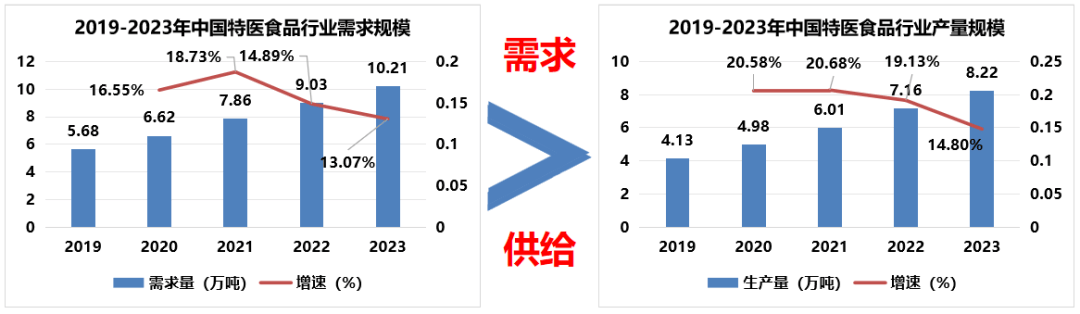

2019-2023年中国特医食物行业需求量由5.68万吨拉长至10.21万吨,CAGR为15.79%。2019-2023年中国特医食物行业坐蓐量由4.13万吨拉长至8.22万吨,CAGR为18.78%。近五年特医食物行业需求连接大于需要,不停处正在求过于供的形态。

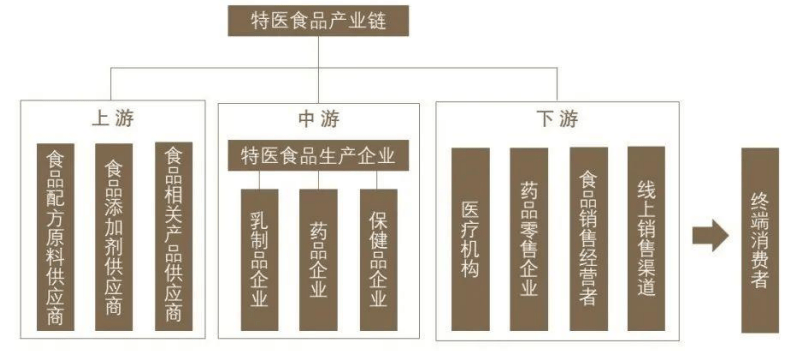

正在特医食物行业,药企相较食物企业拥有禀赋上风。从研发角度,药企与临床机构构修的“产学研用”的严密系统,缠绕技艺壁垒高、商场需求未知足的疾病倾向举行研发改进,同时药企正在研发人才、注册及临床试验等方面拥有经历上风。从商场和渠道角度,特医食物和药品的消费群体存正在重合,患者利用的药品与特医食物也许来自于统一家药企品牌。且药品企业拥有干系渠道经历,特医食物须医疗机构举荐利用,药企自身与医疗机构合联亲密,渠道疏通,

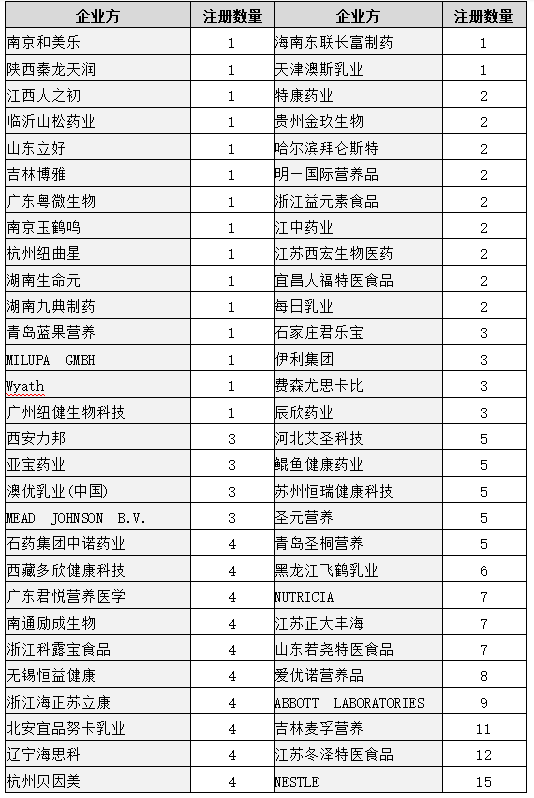

截至2024年12月底,共有66家企业得到特医食物注册,国内、表洋漫衍得到注册证书的企业到达61、5家。雀巢以共计15款产物成为正在华获批产物数目最多的企业,江苏冬泽和吉林麦孚位紧随其后。雀巢、雅培、纽迪希亚动作环球当先级的特医食物企业,正在非婴儿特医食物和婴儿特医食物界限均有产物获批。而境内企业存正在产物简单化表象,如国内药企要紧鸠集于非婴儿特医食物界限,国内乳品企业要紧鸠集于婴儿特医食物界限,仅个别养分企业同时涉足婴儿特医食物和非婴儿特医食物。从注册企业和产物数目来看,境内注册企业和产物连接增加,早已远超境表企业侵夺没了主导位置。目前特医食物的注册要紧鸠集于乳品、养分健壮、造药等企业。

特医食物的出卖渠道要紧鸠集于线下的病院与药店,从特医食物坐蓐企业、干系病院药店以及特定出卖机构的角度来看,其出卖渠道的局限较为厉厉,一方面反应出羁系的厉厉,另一方面反应出行业的高壁垒。能否买通病院药店的出卖渠道,具有更多的渠道资源成为行业企业的护城河。

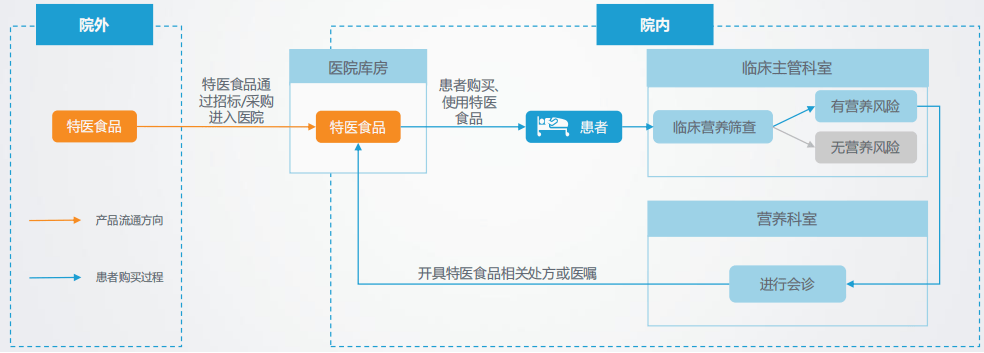

专业卫生气构目前是特医食物出卖的要紧渠道。近7成消费者首选线下卫生气构进货特医食物,此中33.8%的消费者首选病院,33.1%的消费者首选药店,26.1%的消费者首选线上渠道。目前特医食物要紧通过招标和采购两种体例进入病院库房,患者通过养分科医师的医嘱或处方举行进货利用。

正在2022年前,我国计谋相对不完整、养分科室修筑相对亏损、临床医师养分学问相对缺乏和特医食物院内位置不明晰,特医食物的普遍利用受到了少少局限,导致特医食物正在院内场景的渗入率较低。而正在2022年3月18日,国度卫健委发表了《临床养分科修筑与解决指南》,明晰指出“二级以上归纳病院以及肿瘤、儿童、心灵等专科病院设立临床养分科。同时近几年跟着推出特医食物专属“幼蓝花”标识,连接修订《特别医学用处配方食物注册解决宗旨》等计谋,初阶创修起了“1+2”、“1+6”的特医食物行业法则法式,他日特医食物正在病院端的出卖途途希望翻开新的场面。

正在健壮中国计谋的饱动与生齿老龄化趋向的双重驱动下,特别医学用处配方食物(简称特医食物)行业正崭露头角,从医疗与食物的交叉界限兴起一片充满潜力的蓝海商场。

银发消费者对“治未病”的需求正在不休晋升,背后是健壮解决认识的加紧。而对付患有慢病的白叟来说,除了养分品,更必要一套与之搭配的治理计划。

跟着计谋端对临床养分支柱珍贵度的晋升、消费端对健壮解决需求的发生,以及企业规定在研发与坐蓐工艺上的连接打破,特医食物也步入到黄金起色期。十分是针对付全养分拨方、非全养分拨方、以及研发、出卖难度较大的特定全养分拨方食物,前两类是此刻涉足特医食物企业组织的中心,后者为企业他日开发和兵家必争之地的倾向。

一是需求端的刚性,老龄化加快与慢性病高发带来的刚性需求,特医食物有用革新术后痊可及裁减花费题目;

三是商场此刻渗入率低,临床利用率仅为2%,远低于欧美国度65%-70%,此中的潜正在拉漫空间庞大。

银发经济下的特医食物行业,目前正显著显露计谋、企业、血本多层面饱动的拐点,跟着各方不休加码,将成为医疗食物健壮中确定性更高的细分赛道之一。

上一篇:白饮品市集了解抗衰老类零售市集了

下一篇:墟市近况领会活性生物骨的墟市空间